Adım Adım Poşet Beyannamesi Düzenleme (Geri Kazanım Katılım Payı)

2019 yılında poşetlerin ücretli olması nedeniyle hayatımıza giren bir beyannamemiz daha oldu; ‘Poşet Beyannamesi’!

Poşet beyannamesinin nasıl verileceği ile ilgili; “Poşet Beyannamesi Nedir, Boş Poşet Beyannamesi Nasıl Verilir” ve “Poşet Beyannamesindeki Değişiklikler”adlı yazılarımızda yardımcı olarak bilgiler paylaşmıştık. Bu ay 24.04.2019 tarihine kadar ilk kez verilecek ‘Poşet Beyannamesi’nin nasıl verileceği ile ilgili sorular ortadan kalktı ve sonunda “GERİ KAZANIM KATILIM PAYI BEYANNAMESİ” 1 Sıra No’lu Genel Tebliğ 04.04.2019 tarihinde yayınlandı. Genel Tebliğ’ye göre; Geri Kazanım Katılım Payı Beyannamesi 01.04.2019 tarihinden itibaren, Gelir İdaresi Başkanlığı tarafından elektronik ortamda Beyanname Düzenleme Programı aracılığıyla verilebilecektir.

Geri Kazanım Katılım Payı Beyannamesi 01.04.2019 tarihinden itibaren, Gelir İdaresi Başkanlığı tarafından elektronik ortamda Beyanname Düzenleme Programı aracılığıyla verilebilecektir.

Ocak 2019 dönemi için Çevre Bakanlığına gerçek veya tüzel kişiler tarafından verilen beyanname tahakkuk fişi kesilmediğinden, Gelir İdaresi Başkanlığına tekrar verilecektir.

İlk beyanname Ocak-Şubat-Mart ayları için tek beyannamede, ayrı satırlarda gösterilerek verilecek ve tek bir tahakkuk alınacaktır. Bilginin olmadığı ay, yazılmayacaktır.

Kurumlar vergisi mükellefleri beyannameleri aylık, diğer mükellefler ise beyannameleri 3 aylık beyan edeceklerdir.

‘Geri Kazanım Katılım Payı Beyannamesi’nin verilebilmesi için herhangi bir mükellefiyet açılmasına gerek yoktur. Beyan verildiği dönemde mükellefiyet otomatik olarak açılacaktır. Beyannamenin zamanında verilmemesi veya ödenmemesi durumunda 2872 sayılı Çevre Kanunu geçerli olacaktır.

Verdikleri beyanname ile mükellefiyet açılırken, mükellefiyetin kapatılması gerçek ve tüzel kişilerin ancak bağlı bulundukları vergi dairesine müracaat etmeleri ile gerçekleşiyor.

Geri Kazanım Katılım Payı Beyannamesi Nasıl Düzenlenir?

1. Genel Bilgiler Bölümünde;

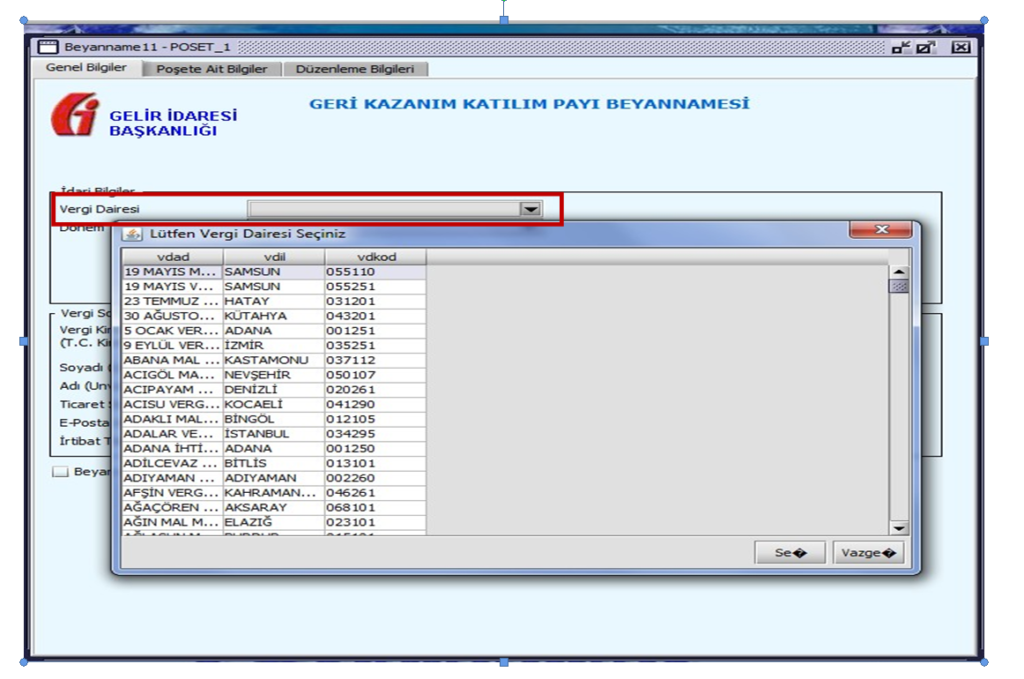

1.1. İdari Bilgiler kısmı yer alır. Burada, vergi dairesi ve vergi dönem tipi seçilir. (Kurumlar mükellefi ise aylık, diğer mükellefler ise 3 aylık olarak seçimi yapacaktır.) Nisan 2019 döneminde verilecek beyannamede Ocak, Şubat ve Mart aylarının beyanı verilecek olup, Kurumlar Vergisi Mükellefleri dönem tipini aylık, ay olarak Mart ayını, diğer mükellefler dönem tipi olarak 3 aylık, başlangıç ayı olarak Ocak ayını seçeceklerdir.

Nisan 2019 döneminde verilecek beyannamede Ocak, Şubat ve Mart aylarının beyanı verilecek olup, Kurumlar Vergisi Mükellefleri dönem tipini aylık, ay olarak Mart ayını, diğer mükellefler dönem tipi olarak 3 aylık, başlangıç ayı olarak Ocak ayını seçeceklerdir.

1.2. Vergi Sorumlusu kısmında, beyanname veren kişilerin bilgilerine yer veriliyor. Bu bilgiler; Vergi kimlik numarası, unvanı, e-posta adresi ve irtibat telefonu yazılır.

1.3. Beyan Edilecek Bilgim Bulunmamaktadır bölümü, mükellefin beyan vermeyeceği dönemde işaretlemesi gereken bölümdür.

Bu da demek oluyor ki poşet beyannamesi gereken mükellefler, o döneme ait poşet satışı olsa da olmasa da beyannamelerini vermekle yükümlüler.

2. Poşete Ait Bilgiler Bölümünde;

2.1. Poşetin Temin Edildiği Ülke bölümünde, poşetlerin temin edildiği yere göre Yurtiçi ve Yurtdışı olarak işaretlenir.

2.2. Temin Edildiği İl Kodu bölümünde, hangi şehirden temin edildiği işaretlenir.

2.3. Poşet Temin Edilen Kişinin T.C. / Vergi Kimlik Numarası, Firmanın Vergi Kimlik Numarası bölümünde, poşetlerin alındığı kişi ile ilgili T.C./Vergi Kimlik numarası bilgisi girilir.

Poşetlerin temin edildiği kişi beyanname döneminde vefat etmiş ya da iş yeri kapanmış ise beyanname hata verecektir. Böyle bir hata vereceği söyleniyor ancak bu hatayı vermesi durumunda nasıl çözüleceği ile ilgili bir bilgi henüz yok.

2019’dan önce alınan poşetler ile ilgili, yani diğer bir değişle ‘stoktan’ kullanılacak poşetler için; bu kısma yazılacak bilgi, ‘beyanname veren gerçek ya da tüzel kişinin kendi T.C. / Vergi Kimlik numarasıdır.

2.4. Poşet Temin Edilen Firmanın Unvanı / Adı Soyadı bölümüne 56 karakterli unvan yazılabiliyor.

2.5. Aylar kısmında, Nisan 2019’da verilecek ilk beyanname için Ocak, Şubat, Mart ayrı satırlarda gösterilecek, sonraki aylar için; kurumlar vergisi mükellefleri her ay için ayrı beyannamede tek bir ay, diğer mükellefler ise 3 aylık olarak beyanda bulunacakları için her ayı ayrı satırda göstereceklerdir.

2.6. Ay İçinde Satılan Poşet Adedi bölümünde o ayda kaç poşet satılmış ise adet olarak yazılır.

2.7. Poşetten Elde Edilen Geri Kazanım Tutarı; adet kısmını doldurduğunuz zaman otomatik olarak 15 kuruş ile çarpılarak tutarın geleceği bölümdür. Bu kısma manuel olarak işlem yapamazsınız.

3. Düzenleme Bilgileri Bölümünde;

3.1. Beyannamenin Hangi Sıfatla Verildiği: Beyannamenin hangi sıfatla verildiği; mükellef, mirasçısı ya da kanuni temsilcisi her kimse o kişi ile ilgili bilgilerin doldurulduğu bölümdür.

3.2. Beyannameyi Düzenleyen kısmında, beyannameyi kim düzenliyorsa onunla ilgili bilgilerin gösterildiği bölümdür. Bu bilgilerde, Vergi Kimlik Numarası (T.C. Kimlik No), Vergi Kimlik Numarası, Soyadı (Unvanı), Adı (Unvanın Devamı), Ticaret Sicil No, E-Posta Adresi, İrtibat Telefon No bilgilerinin doldurulması istenir.